2023年,中国网络信息安全市场在数字化转型、法规完善及新兴技术融合的多重驱动下,保持了稳健的增长态势。市场规模持续扩大,产业结构经历显著调整,其中软件与服务的占比提升尤为突出,标志着市场正从传统的硬件依赖向更加灵活、智能化的解决方案演进。

一、市场规模持续扩张,政策与技术双轮驱动

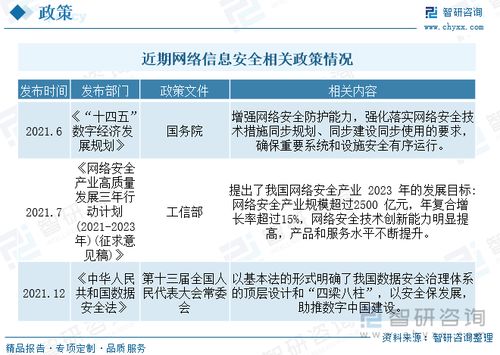

根据行业分析数据,2023年中国网络信息安全市场规模预计突破千亿元人民币大关,年增长率保持在15%以上。这一增长主要得益于两大核心动力:一是《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规的深入实施,推动各行业合规需求激增;二是云计算、人工智能、物联网等技术的普及,使得安全威胁日益复杂化,倒逼企业加大安全投入。尤其在金融、政务、能源等关键领域,安全建设已成为数字化转型的基石。

二、产业结构持续调整,软件与服务占比显著提升

2023年,市场结构呈现明显的“软化”趋势。传统硬件设备(如防火墙、入侵检测系统)虽仍是基础,但其在整体市场中的份额有所下降;而安全软件与服务(包括云安全平台、终端防护软件、安全咨询与托管服务等)的占比迅速攀升,预计已超过总规模的60%。这一变化背后,反映了用户需求从单一产品采购向整体解决方案的转变:企业不再满足于孤立的安全工具,而是寻求覆盖预防、检测、响应全生命周期的服务化能力。软件开发在此过程中扮演了关键角色,尤其是基于人工智能的威胁分析、自动化响应系统,以及适配云原生环境的轻量化安全模块,成为创新的热点。

三、竞争格局分化加剧,头部厂商与创新企业并进

市场参与者呈现多元化态势:一方面,综合型巨头(如奇安信、深信服、华为等)凭借全栈产品线和广泛客户基础,持续巩固领先地位,并通过加强软件研发和服务生态建设来适应结构变化;另一方面,专注于细分领域的创新企业(如专注于零信任、数据安全的初创公司)凭借技术敏捷性快速崛起,在特定场景中占据优势。云服务商(如阿里云、腾讯云)依托其平台优势,将安全能力原生集成,进一步推动了安全服务的普惠化。竞争焦点已从硬件性能转向软件智能性、服务响应速度以及生态整合能力。

四、软件开发成为核心引擎,驱动未来市场演进

软件开发的深度将直接决定市场竞争力。随着DevSecOps(安全开发运维一体化)理念的普及,安全能力正被嵌入到应用程序的开发初期,推动安全软件向更自动化、智能化的方向发展。例如,基于AI的代码审计工具、实时威胁情报平台以及低代码安全配置软件,都在降低安全门槛的同时提升了防护效率。产业结构调整预计将持续,软件与服务的占比有望在2024年进一步提升,而硬件将更多作为承载软件的专用设备存在。市场将朝着更加服务化、订阅化和云化的模式演进,企业需聚焦于持续的技术创新和人才培养,以应对日益动态的安全挑战。

2023年的中国网络信息安全市场在规模增长的正经历一场由软件与服务主导的深刻变革。产业结构调整不仅是技术进步的体现,更是用户需求升级的必然结果,预示着未来安全将更紧密地融入数字世界的每一个角落。